- 淄博庆绪化工销售有限公司主营产品:氢氟酸、氟硼酸、氟化氢铵等

- 19805335998

淄博庆绪化工专业、专一、专注于:氢氟酸、氟硼酸、氟化氢铵等产品。

一、氢氟酸行业发展概况

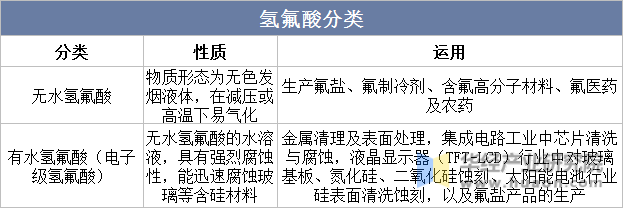

1、定义及分类

氢氟酸是氟化氢气体的水溶液,清澈,无色、发烟的腐蚀性液体,有剧烈刺激性气味。氢氟酸是一种弱酸,具有极强的腐蚀性,能强烈地腐蚀金属、玻璃和含硅的物体。如吸入蒸气或接触皮肤会造成难以治愈的灼伤。氢氟酸分为无水氢氟酸和有水氢氟酸(电子级氢氟酸),其中无水氢氟酸为氟化工产业链中重要的中间体。

氢氟酸分类

资料来源:公开资料,华经产业研究院整理

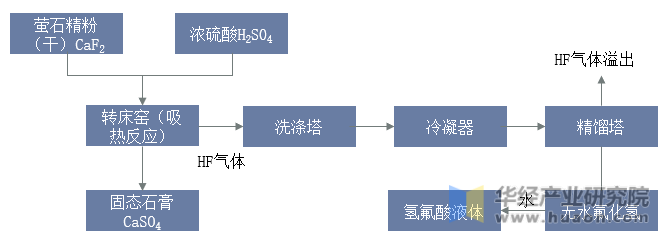

2、制造过程

虽然氟化工下游应用广阔,但从萤石到大部分下游产品都需要经过氢氟酸这道工序,工业上通常采用浓硫酸与酸级萤石精粉(氟化钙纯度高于97%)反应,经过蒸馏、冷凝等过程生产无水氢氟酸。作为毒性化学品,无水氢氟酸也被列入重要化学品监管范围,生产过程中也会产生废水、废气、固体废物、噪音等污染。

氢氟酸制造过程

资料来源:BGS,华经产业研究院整理

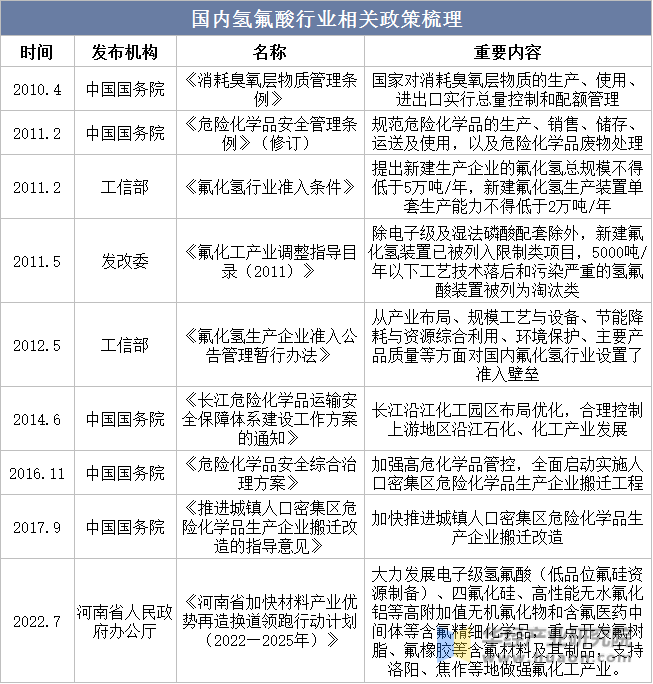

二、氢氟酸行业相关政策

近年来国家及地方各部门出台了一系列条例和准则来规范氢氟酸行业发展,氢氟酸的生产、贮藏、运输等环节均受到国家严格管控与限制,氢氟酸装置开工条件及产能投放等均受到制约。

国内氢氟酸行业相关政策梳理

资料来源:政府官网,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国氢氟酸行业市场发展现状及投资方向研究报告》

三、氢氟酸行业发展现状

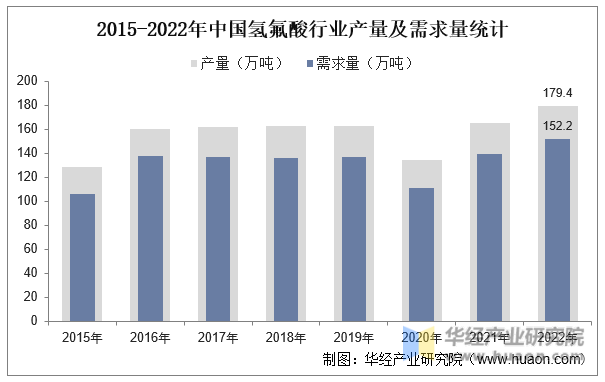

1、产量及需求量

氢氟酸是从萤石到氟化工的关键中间体,氟化钙质量分数大于97%的萤石(酸级萤石)可制备为氢氟酸,用于生产氟化工产品。数据显示,国内氢氟酸产量从2015年的128.4万吨增至2022年的179.4万吨,CAGR为4.9%;氢氟酸需求量从2015年的106.3万吨增至152.2万吨,CAGR为5.3%。

2015-2022年中国氢氟酸行业产量及需求量统计

资料来源:华经产业研究院整理

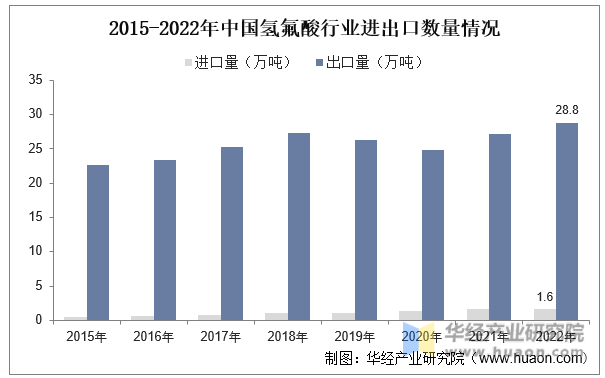

2、进出口数量

我国氢氟酸行业主要以出口为主,出口数量远大于进口数量,我国是氢氟酸出口第一大国。根据中国海关总署数据,2022年我国累计进口氢氟酸产品1.6万吨,较2021年减少0.1万吨,出口28.8万吨,较2021年增长5.88%。

2015-2022年中国氢氟酸行业进出口数量情况

资料来源:中国海关,华经产业研究院整理

四、氢氟酸行业竞争格局

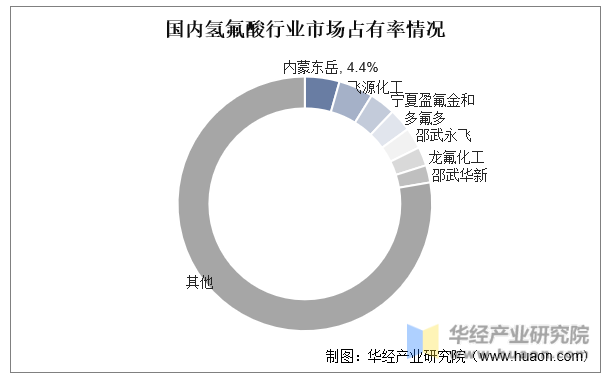

我国氢氟酸市场集中度与萤石行业类似,市场竞争格局均呈现出较为分散的状态,生产企业大部分规模较小,存在工艺技术落后、消耗高、污染重的问题。截至2022年9月,行业产能CR5仅为17.7%。其中内蒙东岳产能占比为4.4%,位居首位。

国内氢氟酸行业市场占有率情况

注:数据截至2022年9月。

资料来源:公开资料,华经产业研究院整理

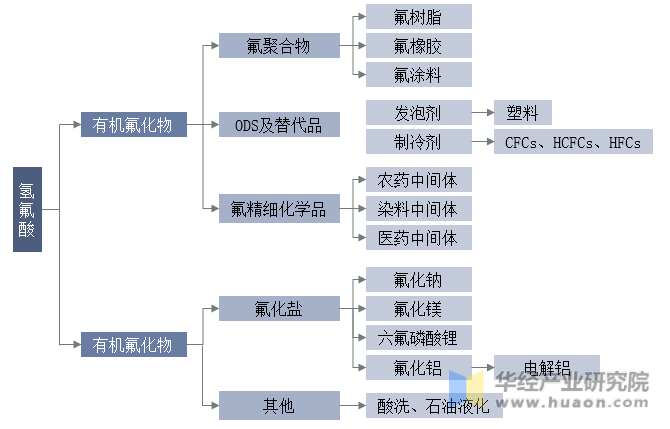

五、氢氟酸行业产业链

1、产业链结构

氢氟酸是氟化工行业较为重要的中间体,是制取氟化工下游产品的原材料。下游涵盖制冷剂、氟橡胶、氟树脂、氟化铝、含氟精细化学品等。

氢氟酸产业链结构

资料来源:公开资料,华经产业研究院整理

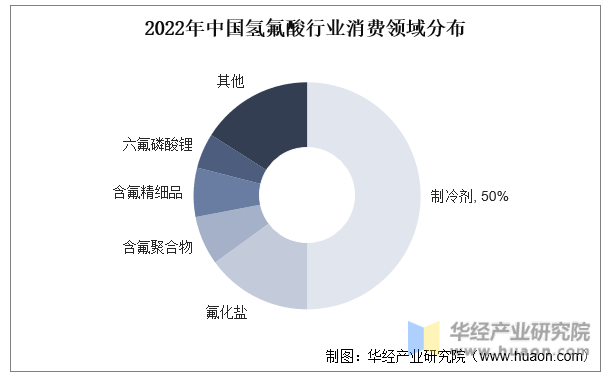

2、下游消费领域

2022年我国氢氟酸下游主要消费领域为制冷剂,占比达50%,其次分别是氟化盐、含氟聚合物、含氟精细化学品和六氟磷酸锂领域。当前我国制冷剂产品处于更新换代时期,而含氟聚合物、含氟精细化学品和氟化盐等涉及新材料、新能源的领域发展迅速,未来消费占比有望提升。

2022年中国氢氟酸行业消费领域分布

资料来源:华经产业研究院整理

六、氢氟酸行业趋势

2024年开始,第三代制冷剂生产配额开始冻结,而第二代制冷剂生产配额处于缩减期,制冷剂对于无水氟化氢的消费将处于相对平稳的状态,R22、R142b等可以作为聚合物的原料,其消费量将随下游产品市场空间的快速扩张而增加。另外,氢氟醚、全氟己酮等的市场需求也有望持续扩张。整体来看,氟碳化学品对无水氟化氢的消费将保持在一定的增长速度。

预计未来的几十年,新能源行业都将处于高速发展期,PVDF、六氟磷酸锂、双氟磺酰亚胺锂等含氟新能源材料消费量将快速增长,另外鉴于含氟精细化学品领域发展迅速,且应用领域不断扩大,近几年国内企业加大了对含氟精细化学品的投资力度,其对氢氟酸的消费量将保持高速增长。

华经产业研究院对中国氢氟酸行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,较大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国氢氟酸行业市场全景评估及投资战略规划研究报告》。

http://www.qingxuhuag.com